Distress valuation : L’évaluation au cœur des restructurations financières

Si la crise économique a pour conséquence de fragiliser la santé financière de nombreuses entreprises, elle invalide surtout les structures financières des LBO réalisés au cours des dernières années ou des groupes qui ont imprudemment financé leur croissance par une politique d’endettement agressive.

La situation est encore plus délicate et complexe si, à l’inadaptation de la structure financière, s’ajoutent des difficultés opérationnelles. Au total, S&P estime que la dette LBO européenne à refinancer en 2014 s'élève à 120 milliards d'euros.

La structure financière peut être analysée comme un contrat conclu entre les actionnaires et les créanciers d’une entreprise visant à soutenir ses projets de développement et se partager ses flux de liquidités disponibles futurs. Lorsque le plan d’affaires prévu à l’origine est gravement mis en cause le contrat est rompu, et sa renégociation est indispensable à la survie de l’entreprise. Les apporteurs de capitaux doivent alors procéder à une nouvelle évaluation de l’entreprise afin de déterminer une structure financière plus appropriée, c’est-à-dire un nouveau contrat et une nouvelle valeur de leurs droits.

Nous avons de publié Franck Bancel un article sur cette question complexe dans la revue Echanges de Aout-Septembre 2009 (revue de la DFCG) : voir ci-dessous. Comme je l'avais évoqué précédemment sur ce blog, les méthodes d'évaluation classiques doivent être écartée au profit de nouvelles approches : l'APV, les options réelles, les simulations complexes ...

Si la crise économique a pour conséquence de fragiliser la santé financière de nombreuses entreprises, elle invalide surtout les structures financières des LBO réalisés au cours des dernières années ou des groupes qui ont imprudemment financé leur croissance par une politique d’endettement agressive[1].

La structure financière peut être analysée comme un contrat conclu entre les actionnaires et les créanciers d’une entreprise visant à soutenir ses projets de développement et se partager ses flux de liquidités disponibles futurs. Lorsque le plan d’affaires prévu à l’origine est gravement mis en cause le contrat est rompu, et sa renégociation est indispensable à la survie de l’entreprise. Les apporteurs de capitaux doivent alors procéder à une nouvelle évaluation de l’entreprise afin de déterminer une structure financière plus appropriée, c’est-à-dire un nouveau contrat et une nouvelle valeur de leurs droits.

L’évaluation est ainsi au cœur du processus de restructuration financière. L’adéquation de la nouvelle structure financière à la situation concurrentielle de l’entreprise dépend de la qualité des travaux d’évaluation. Pour les parties en présence, l’évaluation constitue un outil de négociation et de décision irremplaçable dans un contexte trop souvent marqué par la fébrilité ou l’irrationalité.

Mais ces travaux d’évaluation sont particulièrement délicats à mener.

Des travaux complexes

Cela tient d’abord au contexte général d’incertitude dans lequel se trouve l’entreprise : incertitudes économiques et concurrentielles mais aussi incertitudes sur le processus de restructuration et son aboutissement. La valeur de l’entreprise et des couches de capital qui la financent évoluent rapidement au cours de cette période et se déforment en fonction du rapport de force entre les parties prenantes, du cadre juridique en vigueur (régime de procédures collectives, relations contractuelles entre les parties) et du contexte politique de la négociation.

Cela tient également à la nécessité d’intégrer des spécificités habituellement inconnues ou négligées par les évaluateurs. Au niveau de l’entreprise elle-même, il convient de tester plusieurs trajectoires, d’intégrer le risque de faillite, ses coûts directs et indirects, d’identifier une structure financière compatible avec le plan de développement, d’ajuster annuellement le taux d’actualisation en fonction du risque, de l’évolution de la structure financière et de la possibilité de bénéficier d’économies fiscales. L’hétérogénéité des informations à prendre en compte invalide les approches mécaniques ou comptables et exige de la part de l’évaluateur une compréhension intime des processus de restructuration financière.

L’évaluation dans le cadre d’une restructuration financière obéit ainsi à une pratique bien différente de celle d’une évaluation d’entreprise classique : la démarche se veut pragmatique pour en faire une aide à la décision et les méthodes sont plus fines afin d’appréhender les spécificités financières du contexte.

Une aide à la décision

Les négociations dans le cadre de restructurations financières sont généralement très dures. Elles requièrent de la part des différentes intervenants une préparation minutieuse. Comprendre et connaître ses options et évaluer le plus précisément possible celles de ses adversaires est une condition du succès.

Pour se préparer à cette confrontation, le créancier, l’investisseur en fonds propres ou le management doivent apprécier les éléments clés de la valeur de l’entreprise, son risque opérationnel et financier, sa liquidité à court terme, les conditions économiques et financières de son redressement et les différents scénarios de restructuration envisageables, sa capacité d’endettement compte tenu des flux de liquidités disponibles, les cessions potentielles d’actifs, la flexibilité financière nécessaire, sa valeur de liquidation.

Dans ce cadre, la démarche de l’évaluateur doit être résolument stratégique et financière. Son analyse s’appuie sur la modélisation de plusieurs scénarios de projections financières ou sur une approche de type Monte-Carlo, sur des tests de sensibilité des flux de liquidités aux hypothèses clés qui peuvent les affecter, sur des simulations de l’impact de scénarios catastrophes sur les projections de l’entreprise afin de mieux apprécier l’épaisseur du coussin de sécurité dont elle doit disposer.

La détermination d’une structure financière adaptée, tâche qui n’entre pas dans des travaux d’évaluation classique, s’appuie sur les projections financières, mais aussi sur une analyse de la flexibilité stratégique que l’entreprise doit conserver compte tenu de ses projets de développement, la maturité de son secteur, l’intensité de la situation concurrentielle, les politique de financement de ses concurrents, les objectifs de notation financière, etc….

Une double dimension juridique et financière

L’analyse de la valeur des différents titres financiers et plus particulièrement celle des créances passe quant à elle par une double analyse juridique et financière. En effet, au-delà des paramètres financiers purs que sont les caractéristiques du titre, la rentabilité exigée compte tenu de son risque et la probabilité de défaut de l’entreprise, les éventuelles stipulations contractuelles (garanties, subordinations, covenants, …) et le positionnement de la créance dans la structure juridique du groupe sont autant d’éléments qui permettent de mesurer le taux de récupération de celle-ci.

Autant d’interrogations auxquelles l’évaluation peut apporter des réponses. Celles-ci ne sont bien sûr pas définitives, mais elles constituent un avantage de négociation pour la partie qui en dispose.

Ainsi, la pratique de l’évaluation de l’entreprise en restructuration est bien différente de celle qui a cours dans une évaluation classique où l’évaluateur se contente trop souvent d’accepter les informations prévisionnelles qu’on veut bien lui donner et de les traiter plus ou moins mécaniquement en se protégeant par une lettre d’affirmation. Dans une situation de restructuration, l’évaluateur jette un regard critique sur les données dont il dispose. Il accepte de travailler dans l’incertitude et procède à des analyses complémentaires complexes de nature plus financière que comptable.

Des approches plus réalistes

Pour définir la valeur de marché des fonds propres d’une entreprise, les évaluateurs définissent les fourchettes de valeurs de marché des fonds propres d’une entreprise à partir de deux méthodes principales. La première est la méthode des DCF[2]. Elle consiste à estimer et à actualiser les cash-flows futurs à partir du plan d’affaires avant de déduire la valeur de la dette nette. L’autre méthode repose sur des multiples sectoriels médians ou moyens obtenus à partir de l’observation de firmes comparables. D’autres méthodes[3] sont utilisées mais elles sont plus marginales, soit parce qu’elles ne sont qu’une déclinaison des méthodes précédentes, soit parce qu’elles ne sont applicables que dans des cas ou des secteurs particuliers.

Dans le cas des firmes en restructuration, la constitution d’un échantillon de sociétés comparables est un exercice très compliqué en raison de la spécificité de la situation de l’entreprise (sauf à imaginer que l’ensemble du secteur se trouve dans une situation similaire). Il est donc difficile de faire émerger un échantillon de sociétés comparables qui soit représentatif, d’autant plus que la firme en restructuration a vocation à voir son risque diminuer significativement si elle parvient à sortir de sa situation de crise.

Le modèle de l’Adjusted Present Value

L’utilisation de la méthode DCF dans le cadre d’une restructuration pose plusieurs problèmes majeurs. Tout d’abord, les praticiens s’appuient généralement sur l’hypothèse selon laquelle les variations de structure financière n’influencent pas la valeur (principe de neutralité). Or, dans un contexte de restructuration, cette hypothèse ne peut être conservée. En effet, si la négociation permet un désendettement massif de l’entreprise, les changements de structure financière vont modifier significativement le risque ainsi d’ailleurs que les conditions de son partage entre actionnaires et créanciers.

Ensuite, et découlant du même principe, le coût du capital (Wacc[4] ou taux d’actualisation) peut varier dans le temps en fonction du déroulement du plan de restructuration. D’un point de vue méthodologique, cela soulève d’ailleurs des questions sur l’estimation des différents éléments composants le Wacc (bêta, levier cible, etc.) dont l’application doit être récursive.

Enfin, la valeur terminale qui, plus que dans toute autre situation, constitue une part importante de la valeur de l’entreprise, est largement hypothétique dans la mesure où elle subordonnée à la réussite du plan de restructuration. Les méthodes de valeur résiduelle « standards » ont ainsi du mal à être transposées au cas des firmes en restructuration et nécessitent des modifications substantielles.

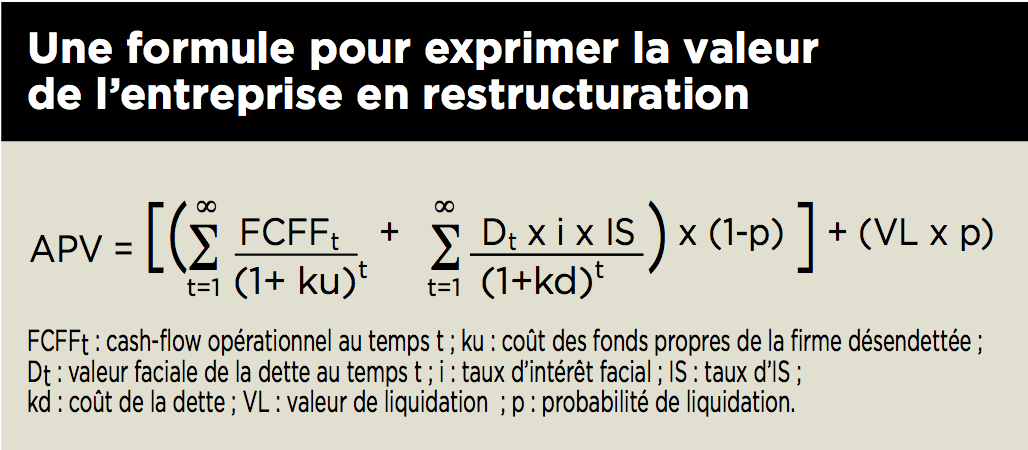

La spécificité des firmes en restructuration impose donc de recourir à un modèle d’évaluation particulier. Le modèle APV (ou Adjusted Present Value) est le plus adapté au contexte de restructuration à condition de procéder à certains ajustements. Tel qu’il est défini dans la littérature, le modèle APV fondé sur l’idée selon laquelle la valeur de la firme est égale à la valeur de la firme sans endettement (ou valeur des actifs opérationnels) plus la valeur des économies d’impôts liées à la dette (Modigliani et Miller, 1963) moins les coûts de détresse financière. Cette approche présente l’avantage de modéliser les changements de structure financière et de ne considérer les économies d’impôt que si elles sont effectivement réalisables, ce qui est essentiel dans le cas des firmes en restructuration.

Le modèle doit être adapté en prenant en compte une probabilité de liquidation « p » traduisant la possibilité que le plan de restructuration échoue et que la firme soit in fine liquidée (sachant que « p » peut varier au cours du temps). Cette approche revient à s’interroger sur la variation du risque de défaut dans le temps et à identifier les « nœuds de décision » qui conditionnent la survie de l’entreprise :

où :

FCFFt : cash flow opérationnel au temps t

ku : cout des fonds propres de la firme désendettée

Dt : valeur faciale de la dette au temps t

i : taux d’intérêt facial

IS : taux d’IS

kd : coût de la dette

VL : valeur actuelle de la liquidation

p : probabilité de liquidation

L’évaluation des entreprises en restructuration suppose enfin de porter une attention particulière à l’estimation de certains paramètres spécifiques. Par exemple, le bêta de la dette ne peut être négligé pour déterminer le coût des fonds propres de la firme désendettée (ku) (alors qu’il s’agit d’une donnée secondaire pour les entreprises « stabilisées » pour lesquelles la valeur du bêta de la dette est proche de zéro).

L’apport de la théorie des options

D’autres approches sont également envisageables, notamment pour approcher la valeur des différentes couches de capital. Elles permettent d’éclairer un certain nombre de comportements et de donner des repères et des concepts utiles, même si elles sont souvent délicates à mettre en œuvre. Par exemple, la théorie des options fournit un cadre intéressant pour évaluer la valeur de marché des capitaux propres d’une entreprise dans le cadre d’une restructuration. Selon cette théorie, les actionnaires possèdent une option sur la valeur de l’actif économique à l’échéance de la dette. Les créanciers ont quant à eux vendu aux actionnaires une option de vente sur l’actif économique en plus de détenir une créance sans risque. Cette approche permet d’évaluer les transferts de valeurs entre actionnaires et créanciers consécutifs aux décisions financières ou opérationnelles envisagées.

Le contexte de restructuration oblige plus qu’à tout autre moment de la vie de l’entreprise à évaluer les actifs et les droits financiers. Mais le contexte et sa complexité imposent la mise en œuvre d’approches d’évaluation renouvelées, très différentes de celles que les évaluateurs ont l’habitude d’utiliser dans leurs missions classiques. C’est le succès du processus de négociation qui est en jeu et, au-delà, la survie de l’entreprise.

Juin 2009

[1] La situation est encore plus délicate et complexe si à l’inadaptation de la structure financière (objet du présent article) s’ajoutent des difficultés opérationnelles.

[2] Discounted Cash-flows

[3] V. Jean-Florent Rérolle, L’évaluation d’entreprise : La Revue Fiduciaire et Comptable n° 223 novembre 1996

[4] Weighted Average Cost of Capital

A lire aussi

SUIVEZ MOI SUR TWITTER (JF_REROLLE)