L'influence des créanciers

sur la gouvernance

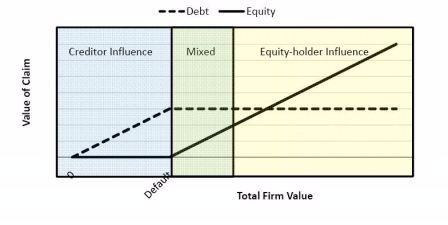

Une optique traditionnelle veut que la gouvernance de l’entreprise soit plus dominée par les actionnaires et leurs représentants que par les créanciers.

Ce n’est que lorsque l’entreprise fait défaut que l’influence de ces derniers devient prédominante. Une étude de Greg Nini, David C. Smith et Amir Sufi (Creditor Control Rights, Corporate Governance, and Firm Value) parue en juin 2009 développe une thèse plus nuancée selon laquelle il existe une zone grise dans laquelle les créanciers exercent une influence croissante sur les décisions clés de l’entreprise, influence qui va bien au-delà de celle qui leur est dévolue contractuellement(*).

Le facteur déclenchant est la violation des covenants (obligations positives, négatives ou financières imposées dans la documentation de crédit) indépendamment de toute situation de défaut ou de faillite. Cette violation provoque toujours une renégociation des termes du contrat de créance (waiver en échange de conditions financières plus favorables aux créanciers), mais offre également aux créanciers l’opportunité de peser (« behind-the-scenes ») sur la gouvernance de l’entreprise : modification de l’équipe dirigeante, réduction des investissements, restructuration de la dette, réduction de la distribution de dividendes …

Quelles sont les conséquences de cette influence croissante des créanciers sur la valeur de la firme ?

Une approche traditionnelle soutient que celle-ci devrait en souffrir (renonciation aux projets d’investissement dont la VAN est positive, cession forcée des actifs les plus rentables, augmentation du coût du capital, …).

A l’inverse, on peut considérer que le vrai conflit d’agence n’est pas entre les créanciers et les actionnaires, mais plutôt entre les fournisseurs de capitaux externes et le management. Dès lors, le renforcement de l’influence des créanciers (en substitution ou en complément de celle des actionnaires) viendrait régler le problème classique de l’utilisation discrétionnaire des free cash flows par le management (cf Jensen). Les résultats de cette étude penchent nettement pour cette seconde interprétation : les auteurs constatent que les violations de covenants sont suivies d’une amélioration des performances de l’entreprise et d’une augmentation de son cours.

(*) Cette approche n'est pas nouvelle : voir par exemple Baird, Douglas G. and Rasmussen, Robert K.,Private Debt and the Missing Lever of Corporate Governance (March 24, 2005). Vanderbilt Law and Economics Research Paper No. 05-08; U Chicago Law & Economics, Olin Working Paper No. 247

A lire aussi

SUIVEZ MOI SUR TWITTER (JF_REROLLE)